Hohe Abgaben, wenig Vertrauen

Wie nehmen Unternehmen das deutsche Steuersystem wahr? Und wie beeinflusst es ihren Alltag und ihre Entscheidungen? Das haben Forschende des Sonderforschungsbereichs „TRR 266 Accounting for Transparency“ von der Universität Paderborn, der Humboldt-Universität zu Berlin sowie der Freien Universität Berlin nun in einer Unternehmensbefragung untersucht. Die Antworten der 657 überwiegend kleinen und mittelständischen Unternehmen aus ganz Deutschland, mit Schwerpunkt in NRW und Baden-Württemberg, zeigen: Ein Großteil der Befragten bewertet die Steuerlast und den zu bewältigenden steuerlichen Verwaltungsaufwand als vergleichsweise hoch. Auf einen verantwortungsvollen Umgang des Staates mit den eingenommenen Steuern vertrauen nur wenige.

Steuern gelten als wichtiger Standortfaktor. Erscheint das Steuersystem zu komplex, die Steuern zu hoch oder werden sie als ungerecht empfunden, kann das Auswirkungen auf unternehmerisches Handeln und somit letztlich auf die Wirtschaftslage haben. Die Unternehmensbefragung des TRR 266 zeigt, dass es Sinn macht, sich die Stimmungslage deutscher Unternehmen einmal genauer anzusehen. Denn ein Großteil der 657 Befragten bewertet verschiedene Aspekte des deutschen Steuersystems durchaus kritisch.

Weniger Steuern, mehr Investitionen?

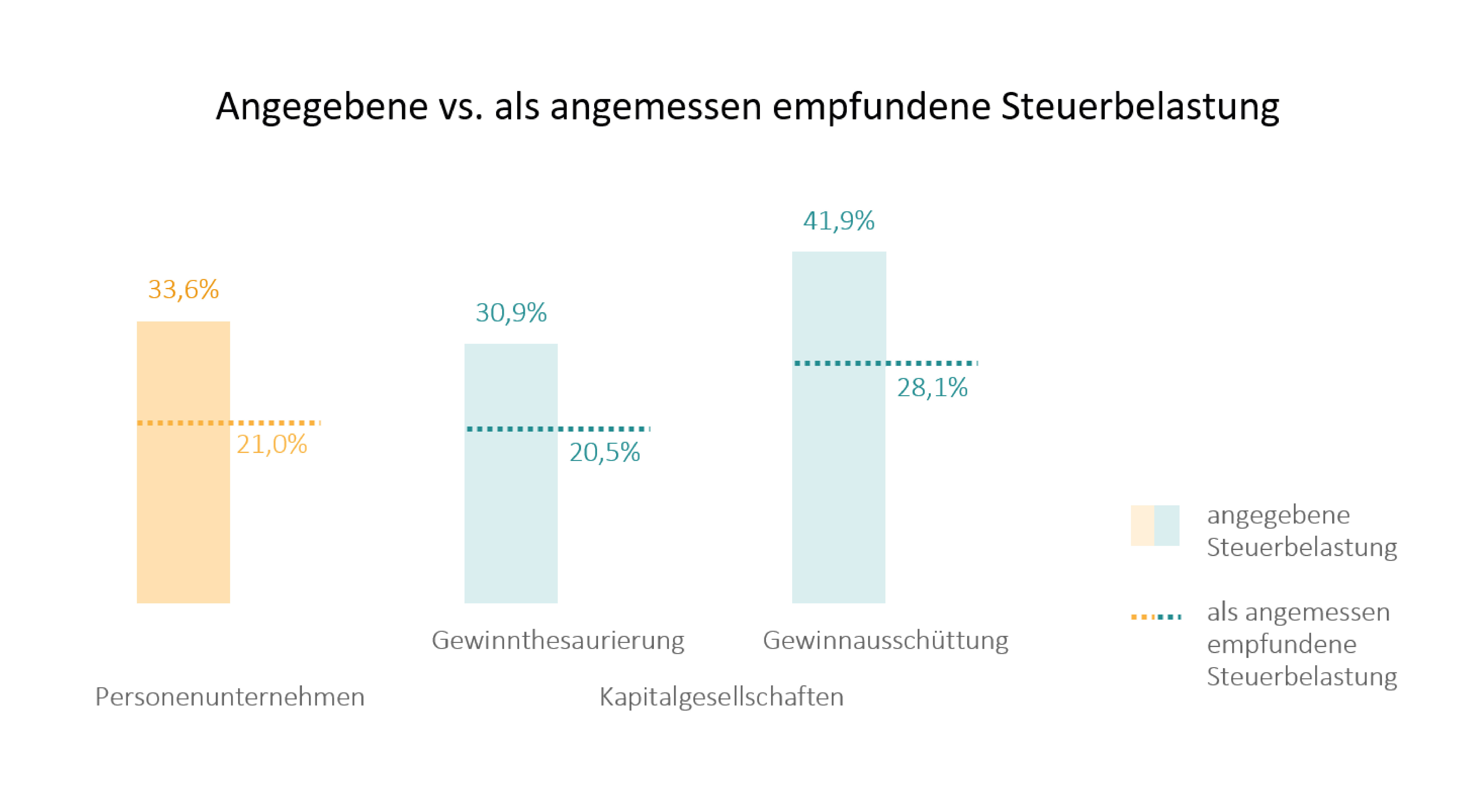

Dazu gehört auch die Höhe der steuerlichen Abgaben. Im Schnitt schätzten die Befragten die Unternehmensteuerlast auf rund 36 Prozent. Der Wert, den sie für angemessen halten, liegt deutlich darunter – im Schnitt bei rund 23 Prozent. Rund 75 Prozent der Befragten sind zudem der Ansicht, dass sie mehr Steuern zahlen als ausländische Wettbewerber*innen. „Diese relativ große Diskrepanz zwischen der angegebenen und der als angemessen empfundenen Steuerlast lässt natürlich aufhorchen. Denn Wahrnehmungen beeinflussen Entscheidungen“, erklärt Prof. Dr. Caren Sureth-Sloane von der Universität Paderborn. „Eine als zu hoch empfundene Steuerlast könnte zum Beispiel dazu führen, dass Unternehmen weniger investieren.“

Dass eine Senkung der Steuerlast die eigene Investitionstätigkeit fördern würde, gab ein großer Teil der Befragten an. Steuersenkungen rangieren damit auf Platz 2 der wichtigsten Maßnahmen zur Investitionsförderung, dicht gefolgt von einem Investitionsabzugsbetrag. Sonderabschreibungen schafften es mit den meisten Stimmen bei den Befragten auf Platz 1. „Das sind interessante Ergebnisse. Immerhin sind Investitionen insbesondere in Krisenzeiten – wie jetzt in der Coronapandemie – ein wichtiges Instrument, um die Wirtschaftslage zu verbessern“, so Prof. Dr. Ralf Maiterth von der Humboldt-Universität zu Berlin. Interessant dürfte in diesem Zusammenhang auch sein, dass einige der Befragten angeben, dass ihre Investitionstätigkeit durch den hohen steuerlichen Verwaltungsaufwand gehemmt wird.

Komplexes Steuersystem, hoher Verwaltungsaufwand

Der steuerliche Verwaltungsaufwand stellt für viele der befragten Unternehmen, unabhängig von Rechtsform und Unternehmensgröße, eine deutliche Belastung im unternehmerischen Alltag dar. Im Durchschnitt wird der Anteil des steuerlichen Verwaltungsaufwands auf rund ein Drittel des gesamten Bürokratieaufwands im Unternehmen geschätzt. Als wesentliche Treiber geben Unternehmen mit deutlicher Mehrheit Nachweis- und Dokumentationspflichten an, gefolgt von der Erstellung der Steuererklärung und der Rechnungsstellung gemäß Umsatzsteuergesetz sowie der Berechnung und Abführung der Lohnsteuer.

Auch die Komplexität des Steuersystems sehen die Unternehmen sehr kritisch. Eine deutliche Mehrheit von 90 Prozent empfindet das deutsche Steuersystem als zu komplex. Nur knapp 20 Prozent der Befragten halten diese Komplexität für notwendig, um eine differenzierte und sachverhaltsabhängige Unternehmensbesteuerung zu ermöglichen. Mit den Informationen, die Finanzverwaltungen im Zusammenhang mit steuerlichen Fragen zur Verfügung stellen, sind 70 Prozent der Unternehmen unzufrieden.

Nur wenig Vertrauen in staatliches Handeln

Ein Großteil der Befragten äußert zudem Misstrauen gegenüber dem staatlichen Umgang mit Steuergeldern: 80 Prozent der befragten Unternehmen zweifeln daran, dass der Staat verantwortungsvoll mit den eingenommenen Steuern umgeht. Ein klares Misstrauensvotum, das nicht auf die leichte Schulter zu nehmen sei, so die Forschenden: „Fehlendes Vertrauen in Staat und Steuersystem ist schlecht für die Wirtschaft und für das gesellschaftliche Klima in diesem Land“, so Maiterth. „Wir hoffen, mit unserer Forschung dazu beitragen zu können, dass dieses Vertrauen wieder wächst – indem wir als Mittler zwischen Praxis und Politik Missstimmungen und Fehlwahrnehmungen aufdecken, Ursachen identifizieren und potenzielle Lösungswege aufzeigen“, ergänzt Sureth-Sloane.

Die Executive Summary der Befragungsergebnisse kann eingesehen werden unter: https://www.accounting-for-transparency.de/wp-content/uploads/2021/07/trr266_b08_executive_summary_steuerliche_belastung_2021.pdf

Information zur Studie

Prof Dr. Martin Fochmann (Freie Universität Berlin), Vanessa Heile (Universität Paderborn), Hans-Peter Huber (Humboldt-Universität zu Berlin), Prof. Dr. Ralf Maiterth (Humboldt-Universität zu Berlin) und Prof. Dr. Caren Sureth-Sloane (Universität Paderborn). Steuerliche Belastung deutscher Unternehmen – Steuerlast und Verwaltungskosten – Executive Summary

Hintergrundinformationen

Der Sonderforschungsbereich (SFB) „TRR 266 Accounting for Transparency“ startete im Juli 2019 und wird von der Deutschen Forschungsgemeinschaft (DFG) für zunächst vier Jahre gefördert. Er ist der erste SFB mit betriebswirtschaftlichem Schwerpunkt. Am SFB sind rund 80 Wissenschaftlerinnen und Wissenschaftler von acht Universitäten beteiligt: Universität Paderborn (Sprecherhochschule), Humboldt-Universität zu Berlin und Universität Mannheim, zudem Forscherinnen und Forscher von der Ludwig-Maximilians-Universität München sowie der ESMT Berlin, Frankfurt School of Finance & Management, Goethe-Universität Frankfurt am Main und WHU - Otto Beisheim School of Management. Die Forscherinnen und Forscher untersuchen, wie Rechnungswesen und Besteuerung die Transparenz von Unternehmen beeinflussen und wie sich Regulierungen und Unternehmenstransparenz auf Wirtschaft und Gesellschaft auswirken. Das Fördervolumen des SFBs beträgt rund 12 Millionen Euro.

{kind=link}

{kind=link}